Das Ende der One-Man-Show – Zeit für modernes Business Partnering

Die Suche nach der passenden Rolle für das Controlling in der Organisation dauert im Grunde schon so lange, wie es das Controlling als formale Position und Funktion in den Unternehmen überhaupt gibt. Vom „Hofnarren“ zum „ökonomischen Gewissen“ über den „internen Berater“ bis zum „Change Agent“ ist es bis heute nicht gelungen, den besonderen Anspruch des Controllings auf einen Begriff zu bringen. Mit der Einführung strategischer Instrumente und IT-gestützter Systeme ab den 1990er Jahren wurde zwar so etwas wie ein gemeinsamer Nenner der Aufgabenvielfalt in der Bereitstellung steuerungsrelevanter Informationen und Prozesse formuliert. Auf diesem wackeligen Podest versucht das betriebliche Controlling bis heute seine Wirkungsmacht zu etablieren und zu erhalten.

Mitten im Spiel – aber noch nicht auf der richtigen Position

Um kein Missverständnis zu evozieren: Natürlich kennen (und begleiten) wir viele große und kleinere Unternehmen oder öffentliche Verwaltungen mit einer effektiven, aktiv unterstützenden und das organisationale Lernen insgesamt befeuernden Controlling-Funktion. Diese kann durch eine komplette Abteilung ebenso wirkungsvoll realisiert werden wie durch eine kompetente Führungsperson, als strategische Stabsfunktion oder über eine starke finanz- und rechnungswesenorientierte Position. Was diese Organisationen anderen jedoch voraushaben, ist eine Controlling-Idee, die über die fachliche Zuordnung hinaus auch einen übergreifenden Einfluss und Führungsanspruch der Informationsspezialisten anerkennt. Dieser Rollenwechsel – quasi von der Hinter- auf die Vorderbühne – steht bis heute den meisten Controllingpersonen und –positionen noch bevor.

Neue Chancen am Spielfeldrand – und darüber hinaus

Die digitale Transformation zwingt nicht nur tradierte Geschäftsmodelle in die Knie, sondern bietet vor allem denjenigen Unternehmen neue Chancen, die sich die Logiken einer zeit- und raumüberschreitenden Kommunikation und Kollaboration zu eigen machen, um ein für sich selbst passendes Modell der internen und externen Zusammenarbeit zu formieren. Welche Stärken ein wirkungsvolles, entscheidungsunterstützendes und verhaltensorientiertes Controlling jetzt ausspielen kann – und muss – deckt sich mit den „Future Skills“, die über alle Branchen und Unternehmensgrößen hinweg als eine Erweiterung der Fachqualifikationen gefordert sind:

- Technologische Top-Skills: wie können Big Data, Robotics und Künstliche Intelligenz für bessere, d.h. flexiblere, individuellere und proaktive Planungs-, Kontroll- und Informationsprozesse genutzt und verständlich visualisiert und aufbereitet werden?

- Digitale Schlüsselqualifikationen: wie gelingt die Nutzung der digitalen Systeme und Logiken in der gesamten Organisation? Agiles Arbeiten, Kollaboration und Networking sind nicht nur für das Controlling bislang eine terra incognita, die durch neue Formen bereichs-, funktions- und unternehmensübergreifender Zusammenarbeit erschlossen werden muss.

- Nicht-digitale Schlüsselqualifikationen: Kommunikation, Kreativität, Eigeninitiative zeichnen das klassische Controlling bisher nicht am stärksten aus. Je komplexer und ambivalenter die zu interpretierende Datenwelt jedoch erscheint, desto stärker muss der Weg zum verfügbaren Wissen jedoch begleitet und unterstützt werden.

Die neuen Aufgabenbereiche im digitalen Daten-, Prozess- und Kommunikationsmanagement teilt sich das Controlling bereits mit den Experten aus IT und Organisation. Um sich nicht wieder – wie vor etwa 30 Jahren als (Informations-)Lieferant – mit der Nebenrolle zu begnügen, muss heute davor gewarnt werden, dass sich das Controlling an bzw. in der IT schlicht verliert. Die Chance liegt vielmehr darin, nicht die stärkste technologische Expertise als „Data“ oder „Decision Scientist“ zu entwickeln, sondern vielmehr vom Spielfeldrand aus diese Positionen besser zu navigieren, aufeinander zu orientieren und erfolgreich zurück ins Spiel zu bringen.

Business Partnering reloaded

Wie aber können die (alten und) neuen Herausforderungen im Unternehmensalltag organisatorisch, fachlich und persönlich gut bewältigt werden? Dabei hilft tatsächlich der Blick auf ein schon länger eingeführtes Modell, allerdings in einer ganz simpel aktualisierten Version: Nicht die Person des/der Controller/in agiert dabei als One-Man- (oder seltener One-Woman-) Show, sondern das Controlling als Unternehmensfunktion positioniert sich als Sparringspartner für eine intelligente Unternehmenssteuerung nicht (nur) für das Management immer wieder neu.

Die Idee des Business Partnerings (von Dave Ulrich 1997 für den HR-Bereich entwickelt) trägt gerade dann zu einer ganzheitlichen Weiterentwicklung von Unternehmensfunktionen bei, wenn sie die Effekte einer strategischen Beratung zwar evoziert, sich zugleich aber nicht darauf reduzieren lässt: Das Ziel ist eine dynamische, dem jeweilige Kontext entsprechende Fokussierung und Integration der fachlichen, methodischen und kommunikativen Aufgabenschwerpunkte in einem Bereich, um mal stärker thematische Impulse für eine Öffnung und Veränderung zu setzen, mal eher unterstützend im Hintergrund zu wirken. Damit das Controlling also in Zukunft nicht nur die Organisation, sondern vor allem sich selbst zu steuern in der Lage ist, um mal progressiver und lauter, mal balancierender und leiser den internen und externen Change zu begleiten, muss es die Rolle des Business Partnerings als Teamsport – mit Spieler aus dem eigenen Lager und darüber hinaus – begreifen:

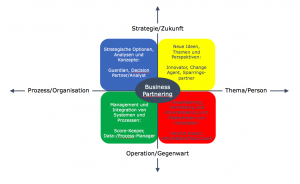

Entlang der Navigationslinien Zukunft-Gegenwart, Person-Organisation kann jedes betriebliche Führungs- und Entscheidungsthema in seiner Dringlichkeit (zeitkritisch oder nicht) und Wichtigkeit (strategische oder operative, individuelle oder allgemeine Relevanz) eingeordnet und bewertet werden. Das gilt auch und insbesondere für die Controlling-Funktion, die in Zeiten einer extremen Veränderungsintensität die Agenda der Themen, die es aus der Datenflut zu generieren gilt, mit beeinflussen und vor allem für den Alltag und die jeweilige Informationskapazität der Bereiche zu übersetze hilft. Noch einmal: Nicht die Zahl der Mitarbeitenden im Controlling muss damit zwingend zu multiplizieren sein, wohl aber die Zahl derer, die sich mit Fragen der Steuerungs- und Entscheidungsrelevanz – am eigenen Arbeitsplatz beginnend und darüber hinaus – auseinandersetzen.

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!